Wij gebruiken cookies en technieken die daarop lijken. Om onze website goed te laten werken, gebruiken we altijd functionele en beperkte analytische cookies. Functionele cookies zorgen dat de site werkt zoals het hoort en dat het veilig en betrouwbaar is. Beperkte analytische cookies helpen ons te begrijpen hoe onze website wordt gebruikt, zodat we deze kunnen verbeteren. Deze zijn niet terug te herleiden naar jou als persoon.

Accepteer je alle cookies? Dan geef je toestemming voor het gebruik van analytische en marketing cookies en het verzamelen en delen met onze 11 partners van: je klikgedrag op onze website, en mogelijk daarbuiten, en technische gegevens van je browser, zoals je IP adres. De analytische cookies helpen ons te begrijpen hoe onze website wordt gebruikt, zodat we deze kunnen verbeteren. Via de marketing cookies geven we aan onze marketingpartners door als je bij ons een product hebt afgenomen en kunnen we advertenties tonen die aansluiten bij jouw interesses.

Je kunt je voorkeuren altijd aanpassen en meer lezen over welke partijen cookies plaatsen door onderaan de pagina op cookies te klikken. In ons privacy beleid lees je hoe wij omgaan met jouw privacy.

De bonus malus ladder bepaalt voor een groot deel hoeveel premie je betaalt voor je autoverzekering. Hoe meer schadevrije jaren je hebt, hoe hoger je meestal op de ladder staat en hoe meer korting je krijgt. Toch is de bonus malus ladder voor veel mensen onduidelijk. Wat gebeurt er als je schade rijdt? Waarom verschilt de korting per verzekeraar? En hoeveel schadevrije jaren raak je kwijt na een schade?

Op deze pagina leggen we stap voor stap uit hoe de bonus malus ladder werkt, hoe je korting opbouwt en waarom twee bestuurders met hetzelfde aantal schadevrije jaren toch een andere premie kunnen betalen.

Waarom verschilt de no-calimkorting per verzekeraar?

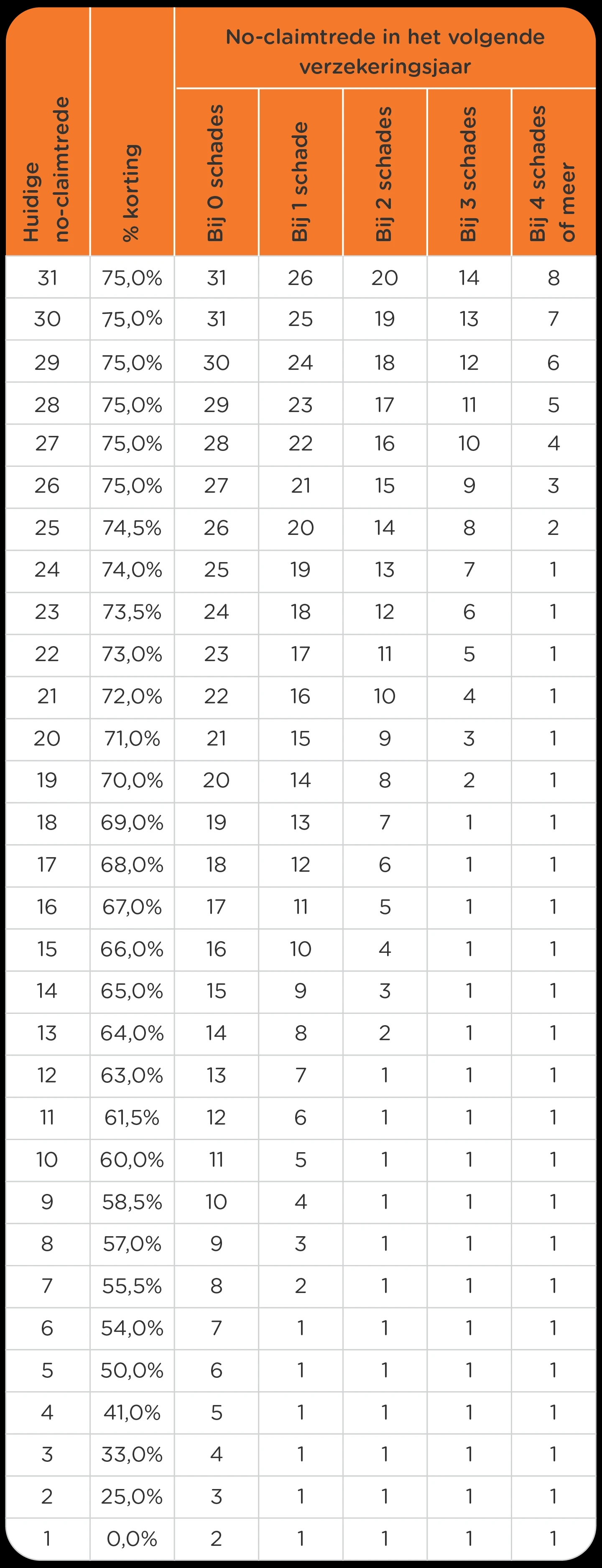

Veel mensen denken dat hetzelfde aantal schadevrije jaren automatisch dezelfde korting oplevert. Dat is niet zo. Iedere verzekeraar gebruikt namelijk een eigen bonus malus ladder. Daardoor kunnen dezelfde schadevrije jaren bij verschillende verzekeraars leiden tot een andere no-claimkorting. Onderstaande bonus malus ladder laat zien hoe een verzekeraar bepaalt hoeveel korting je krijgt en hoeveel treden je terugvalt na een schade.

Voorbeeld bonus malus ladder

In het voorbeeld hierboven zie je dat een bestuurder op trede 31 de maximale korting ontvangt. Rijdt deze bestuurder een jaar schadevrij, dan blijft de korting gelijk. Ontstaat er schade die gevolgen heeft voor de schadevrije jaren? Dan kan de bestuurder meerdere treden terugvallen.

De tabel laat zien dat één schade vaak een grotere invloed heeft dan één schadevrij jaar. Daarom duurt het meestal langer om korting op te bouwen dan om korting te verliezen. Ook zie je dat de no-claimkorting in de eerste schadevrije jaren sneller oploopt.

Waarom stijgt of daalt mijn korting?

De bonus malus ladder bepaalt hoeveel no-claimkorting je krijgt op je autoverzekering. Hoe hoger je op de ladder staat, hoe groter die korting is. Rijd je een verzekeringsjaar zonder schade, dan bouw je vaak een extra schadevrij jaar op. Daardoor stijg je op de bonus malus ladder en krijg je meer korting.

Op basis van jouw auto en situatie stellen verzekeraars je inschalingstrede vast. Die bepaalt op welke trede van de bonus malus ladder je begint. Stel, je start op inschalingstrede 5, dan wordt dit opgeteld bij het aantal schadevrije jaren dat je als bestuurder hebt. Heb je 13 schadevrije jaren? Dan kom je uit op bonus malus trede 18. Zo wordt duidelijk hoeveel korting je krijgt op je premie.

Wat is een bonus malus verklaring?

Een bonus malus verklaring, ofwel royementsverklaring, is een document waarop staat hoeveel jaren je schadevrij hebt gereden. Je kunt een bonus malus verklaring opvragen bij jouw autoverzekeraar wanneer je jouw autoverzekering opzegt.

Tegenwoordig kunnen verzekeraars jouw schadevrije jaren ook opvragen in het landelijk systeem van Roy-data. Mocht dit niet lukken, dan kun je met de bonus malus verklaring jouw schadevrije jaren aantonen. Zo krijg je ook van je nieuwe verzekeraar een no-claimkorting die past bij jouw positie op de bonus malus ladder.

Hoe werkt de bonus malus ladder?

De bonus malus ladder is het systeem waarmee veel verzekeraars jouw no-claimkorting bepalen. Hoe meer

je hebt, hoe hoger je op de ladder staat en hoe meer korting je krijgt op je premie. Rijd je schadevrij, dan stijg je op de bonus malus ladder. Claim je een

die gevolgen heeft voor jouw schadevrije jaren? Dan kun je juist terugvallen op de ladder. Hierdoor verandert ook je korting.

In deze video legt onze expert Jorg van Rijn stap voor stap uit hoe de bonus malus ladder werkt en wat dit betekent voor jouw premie.

schadevrije jaren

schade

Voorbeeld premie stijgt na schade

In dit voorbeeld gaat het om een vrouw van 40 jaar uit Utrecht met een Renault Twingo en een all risk dekking. Met 13 schadevrije jaren wordt zij ingedeeld in inschalingstrede 5 en komt zij uit op bonus malus trede 18.

Bij een relatief klein verschil kan het nog steeds logisch zijn om schade te claimen. Maar het is wel belangrijk om vooraf goed te berekenen wat het effect is op je premie.

Voorbeeld premie daalt door schadevrij rijden

In dit voorbeeld gaat het om dezelfde vrouw van 40 jaar uit Utrecht met een Renault Twingo en een all risk dekking. Ze bouwt 1 schadevrij jaar op. Dit gebeurt er met haar premie:

De premie vóór schade bedraagt

€ 345,69 per jaar (69% korting)

.

Na één schade stijgt de premie naar

€ 400,34 per jaar (64% korting)

.

Dat is een verschil van

€ 54,65 per jaar

.

De premie bedraagt

€ 345,69 per jaar (69% korting)

.

Na één jaar zonder schade stijgt ze naar bonus malus trede 19

Iedere verzekeraar gebruikt een eigen bonus malus ladder en hanteert andere kortingspercentages. Daardoor kan dezelfde bestuurder bij verschillende verzekeraars een andere premie betalen. Kijk dus niet alleen naar de korting die je krijgt, maar vooral naar de premie die je onderaan de streep betaalt.

Wij vergelijken de premies van verschillende autoverzekeraars en houden daarbij rekening met jouw schadevrije jaren, dekking en persoonlijke situatie. Zo zie je direct welke verzekering het beste bij je past én wat je uiteindelijk betaalt.